Dizem por aí que o governo federal usa quase metade do que arrecada em impostos, do suado dinheiro do contribuinte, para pagar a dívida pública. É mito.

Se esse boato – espalhado inclusive por alguns pré-candidatos à Presidência – fosse verdade, a dívida estaria diminuindo, e não aumentando a toda velocidade. Por outro lado, os serviços públicos estariam paralisados. Servidores, aposentados e pensionistas não estariam recebendo em dia.

Para ser preciso, o governo não tem gasto um real sequer com a dívida. O que tem feito é a antiga prática de trocar dívida velha por dívida nova. E, a partir de 2014, passou a se endividar também para cobrir despesas que antes eram bancadas pela arrecadação de tributos.

Em outras palavras, todo o “serviço da dívida” tem sido coberto com operações financeiras. Com mais endividamento.

Nem sempre foi assim. Até alguns anos atrás, o dinheiro dos impostos realmente ajudava a pagar a dívida – ou melhor, uma parte dos juros.

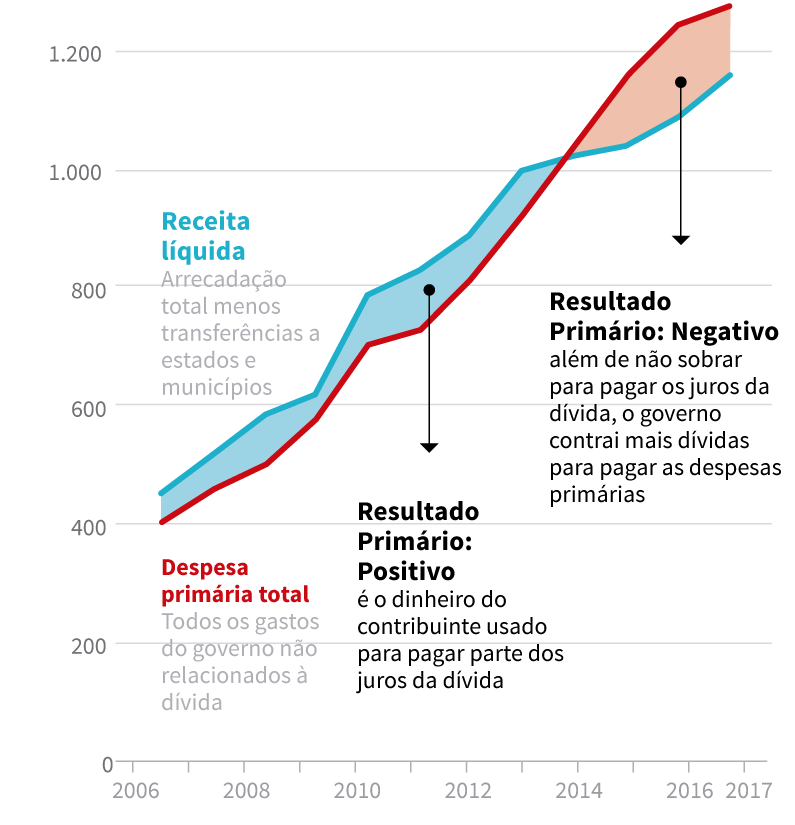

Essa fração do dinheiro do contribuinte que ia para a dívida se chama “superávit primário”. É o nome que se dá, no jargão da contabilidade pública, ao dinheiro que o governo consegue poupar depois de pagar todas as despesas primárias (ou seja, não financeiras, aquelas que não têm nada a ver com a dívida): Previdência, salários de servidores, manutenção da máquina pública, investimentos e outros.

Veja como foi em 2013, a última vez em que o governo fechou o ano com superávit primário:

"Resultado do Tesouro Nacional em 2013

Em R$ bilhões

Receita líquida 996

Arrecadação total menos transferências a estados e municípios

Despesa total 919

Pessoal, Previdência, custeio, investimentos

Em 2013, a arrecadação foi suficiente para pagar todas as despesas primárias, e ainda sobraram

R$ 77 bilhões para pagar os juros da dívida.

Repare no gráfico acima que, mesmo na época em que fazia superávit, o governo passava muito longe de usar “quase metade” da arrecadação para pagar juros da dívida. Os R$ 77 bilhões destinados aos juros em 2013 corresponderam a 8% da receita líquida (dinheiro que fica à disposição da União após as transferências obrigatórias para estados e municípios).

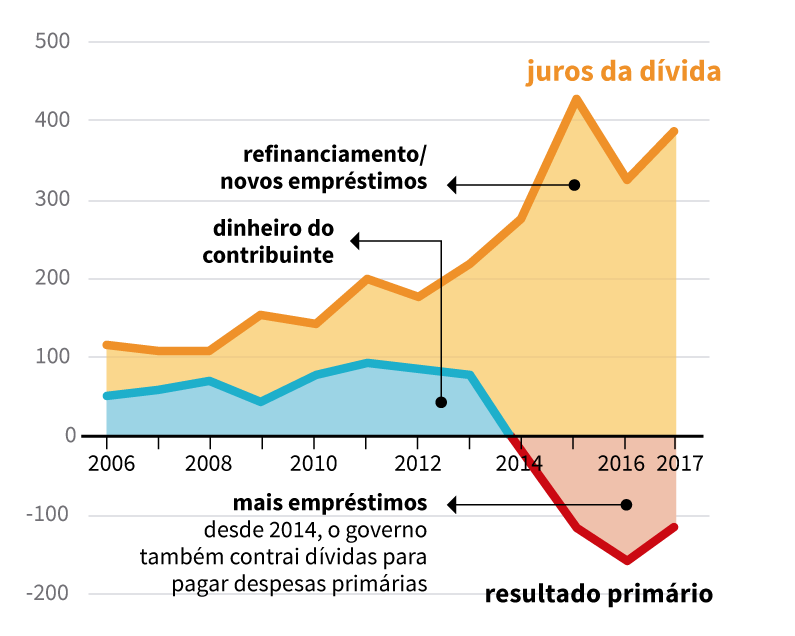

De 2014 para cá, não sobra dinheiro algum. A arrecadação tributária despencou por causa da recessão e já não cobre todas as despesas primárias. Há, portanto, um “déficit primário”. É o que mostra o gráfico abaixo:

Se há déficit primário, significa que o governo não está usando nem um centavo dos impostos para pagar a dívida. Pior: está fazendo mais dívida até para cobrir os gastos básicos, não financeiros:"

Em 2017, o governo federal teve de pegar um empréstimo de R$ 124 bilhões para pagar salários e aposentados e manter rodando a máquina pública. Fora os R$ 386 bilhões em dívidas novas que contraiu para pagar os juros das antigas:

Resultado do Tesouro Nacional em 2017

Em R$ bilhões

Em 2017, as despesas primárias foram maiores que a arrecadação. O governo teve que pegar R$124 bilhões emprestados para pagá-las. E não sobrou nada para a dívida.

Receita líquida 1.155

Arrecadação total menos transferências a estados e municípios

Despesa total 1.279

Pessoal, Previdência, custeio, investimentos"

Se a dívida pública desaparecesse num passe de mágica, portanto, não sobraria dinheiro algum para ampliar os gastos em educação, saúde e infraestrutura, por exemplo.

Algumas pessoas pensam que se dermos o calote na dívida estaremos ricos. Mas hoje toda a dívida é financiada com operações financeiras. Mesmo com um calote, continuaremos com dificuldade para cobrir as despesas primárias”, diz a doutora em Economia Juliana Inhasz, professora da Fundação Escola de Comércio Álvares Penteado (Fecap) e autora de uma tese sobre a dívida pública.

Mas o Orçamento diz outra coisa...

Sim, o Orçamento diz que a dívida pública consome uma fortuna. Segundo o relatório de execução orçamentária, em 2017 a União destinou R$ 986 bilhões para juros, encargos, amortização e refinanciamento da dívida, o equivalente a 39% dos gastos totais:

Execução do Orçamento federal de 2017

Em R$ bilhões

1.164 Outras despesas correntes

986 Dívida pública

304 Pessoal e encargos sociais

68 Inversões financeiras

38 Investimentos

2.560 TOTAL

Só que esse dinheiro não veio da arrecadação de impostos. A fonte aparece no relatório de receitas: são recursos levantados por meio de operações de refinanciamento ou emissão de novos títulos.

Dessa forma, se alguém quer sustentar que “quase metade” das despesas do Orçamento vai para a dívida, precisa esclarecer também que “quase metade” das receitas vêm de operações financeiras, isto é, de mais endividamento – e não de dinheiro tomado do contribuinte.

Como funciona essa ciranda?

Cerca de 99% da dívida pública federal é “mobiliária”, vinculada a títulos. Quando precisa de dinheiro, o Tesouro emite títulos de dívida e os vende a bancos, fundos de pensão de estatais, grandes investidores e pessoas físicas (via Tesouro Direto), com a promessa de recomprá-los daqui a algum tempo, pagando juros generosos.

O prazo médio de vencimento dos papéis da dívida é de quatro anos e meio. O que acontece quando um título está vencendo? Para recomprá-lo, o Tesouro emite um novo título, com vencimento mais para a frente. Pega um novo empréstimo para quitar o anterior. E assim vai “rolando” a dívida.

É claro que, a cada rolagem, a dívida cresce um tanto, como uma bola de neve.

A cada refinanciamento, cresce o custo financeiro da dívida. A conta vai ficando para amanhã”, diz a economista Juliana Inhasz, da Fecap. “Hoje a gente ainda consegue se refinanciar, mas há um limite. Se a dívida continuar crescendo sem freio, em algum momento as pessoas não vão mais querer emprestar, mesmo em troca de juros altos.”

Então não há como frear a dívida?

Há, sim. Um jeito é reduzir a taxa básica de juros (a Selic, que corrige quase metade da dívida), como o Banco Central fez a partir de outubro de 2016, autorizado pela queda da inflação. O peso dos juros, que havia chegado ao ápice de 7,8% do Produto Interno Bruto no início de 2016, caiu abaixo de 6% do PIB.

Mas não adianta os juros serem menores. É preciso pagá-los. Para isso, o governo tem de voltar a fazer superávit, reduzindo os gastos primários ou aumentando as receitas. Fazer ambas as coisas é melhor ainda, mas nada disso é muito fácil no cenário atual."

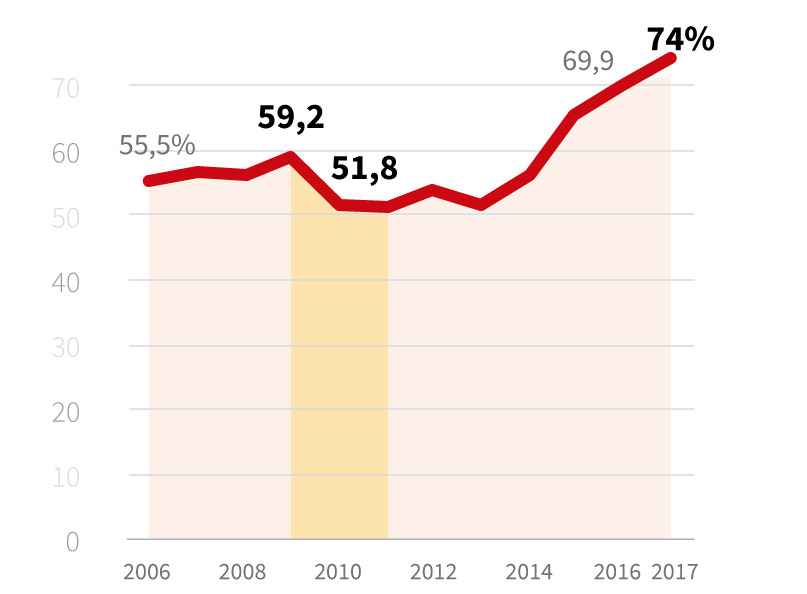

Quando o governo conseguia fazer superávit primário e pagar uma parte dos juros, a bola de neve aumentava mais devagar. Nos anos em que a atividade econômica crescia mais rápido que o endividamento em si, a dívida pública até diminuía em termos relativos.

Em 2010, por exemplo, o governo fez um superávit equivalente a 2% do PIB. E a geração de riquezas cresceu 7,5%. O resultado foi que a relação dívida/PIB – o indicador mais relevante quando se trata de endividamento público – despencou em relação ao ano anterior. Repare no gráfico

Nos últimos anos, no entanto, ocorreu o contrário. A geração de riquezas encolheu e o resultado primário foi muito negativo, o que fez disparar a relação dívida/PIB e levou as agências de classificação de risco a retirar o “grau de investimento” do Brasil. Com isso, muitos investidores institucionais – fundos de pensão estrangeiros, por exemplo – estão “proibidos” de refinanciar o país.

O que vem por aí?

É quase nula a chance de superávit primário antes do fim da década. O teto dos gastos públicos, para funcionar, depende de uma contenção de despesas na Previdência, cuja reforma foi abandonada pelo presidente Michel Temer e é incerta no próximo governo. A Instituição Fiscal Independente (IFI), ligada ao Senado, prevê que o governo só voltará a economizar dinheiro para pagar juros em 2023.

Isso quer dizer que a dívida continuará subindo. Ela terminou 2017 em 74% do PIB e já beirava os 76% em abril de 2018. A média das previsões de mercado é que ela termine o ano próxima desse patamar, em 75,8%, mas avance para 77,8% até o fim de 2019.

A IFI tem projeção igual à do mercado para 2018, mas é mais pessimista para os anos seguintes. No cenário-base que consta de relatório publicado em maio de 2018, a instituição vê a dívida subindo a 78,7% do PIB no próximo ano e mantendo a trajetória ascendente até bater no pico de 86,6% do PIB em 2023, passando a recuar em seguida graças à esperada retomada dos superávits primários.

Essas expectativas já foram até piores, mas melhoraram um pouco após o anúncio da devolução antecipada de R$ 130 bilhões – o equivalente a 1,9% do PIB – que o BNDES deve ao Tesouro.

Apesar da perda do grau de investimento, ainda não faltam interessados em financiar o país. O problema é que, com a bola de neve avançando tão rápido, fica mais difícil baixar os juros a patamares civilizados, porque ninguém quer emprestar dinheiro barato a um devedor despreocupado.

Quem paga a fatura é a sociedade. E não apenas por meio de juros altos, explica a economista Juliana Inhasz. “Como o governo não poupa, acaba sugando a poupança de pessoas e empresas. O dinheiro privado que poderia estar financiando investimentos produtivos, em máquinas, equipamentos, infraestrutura, tecnologia, acaba financiando a dívida pública.

Texto de Fernando Jasper na Gazeta do Povo de 04/07/2017

Obs.: na versão original os gráficos estão melhor posicionados

https://www.gazetadopovo.com.br/politica/republica/governo-usa-metade-dos-impostos-para-pagar-a-divida-publica-mito-ou-verdade-0j758zvmyvkp1mntiehxo16ly/